A crise está “brava”. Já não podemos mais ir para os Estados Unidos com esse dólar a quase R$ 4 e comprar pechinchas nos outlets… mas pelo menos podemos procurar por pechinchas no mercado imobiliário brasileiro, o que na nossa opinião é melhor ainda!

Mas não seria bacana procurar por uma pechincha do mercado imobiliário dentro do mercado financeiro, hein? Por que? Não seria ótimo fazer um bom negócio no mercado imobiliário através de uma operação simples e desburocratizada do mercado financeiro através da bolsa de valores comprando imóveis com um clique e sem assinar toneladas de papéis nos cartórios? Estou falando de Fundos de Investimento Imobiliário – os FIIs é claro! Eles podem ser seu investimento imobiliário de forma rápida e fácil sem sair de casa, e nos parece que podem existir alguns com preços no mínimo curiosos para investimentos.

Não sabemos se os preços de cotas de FIIs chegaram ao fundo do poço, mas podemos afirmar que nos últimos meses e desde 2014 os preços vem sofrendo queda no Brasil. Neste artigo, vamos fazer um estudo de caso para ensinar a utilizar alguns indicadores que possam lhe ajudar a fazer uma avaliação mais apurada sobre o preço dos imóveis de FIIs (e, consequentemente, das suas cotas), ajudando investidores a tomarem suas decisões. As ferramentas que vamos expor são aplicáveis para qualquer tipo de investimento imobiliário comercial, não são exclusivas para FIIs. Lembramos que o objetivo deste artigo não é aconselhá-lo a fazer um investimento e sim lhe ensinar formas de fazer suas próprias avaliações para investir bem seu capital.

Nesse artigo cobriremos:

Os dados e jargões que você precisa saber sobre os FIIs (Ticker/ Cota/ Gestor/ Administrador/ Rendimentos);

Estimativa do valor dos imóveis comerciais por 2 métodos;

Comparação com o valor do m² na região;

Comparação com estimativa do custo de reposição dos imóveis;

Impactos da taxa de juros no valor de um imóvel comercial;

Impacto da vacância no valor das cotas.

1) Dados para a escolha do FII

É muito provável que em momentos de incertezas, como o que o Brasil está passando hoje, existam várias pechinchas que possam ser encontradas utilizando algumas metodologias de avaliação. Neste artigo vamos passar por algumas metodologias de análise de FIIs que você pode implementar facilmente. E o melhor, vamos fazer isso com um estudo de caso de um FII real para facilitar a sua compreensão.

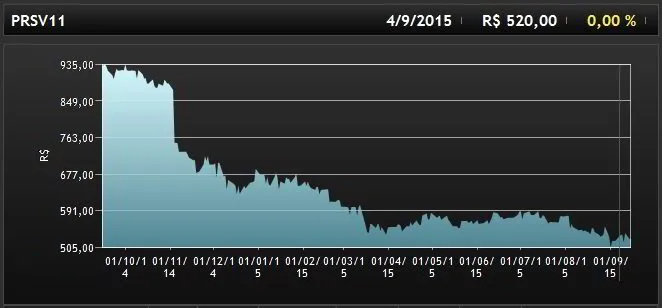

Neste estudo de caso o Fundo Imobiliário escolhido foi o “Presidente Vargas”. Esse fundo é negociado sob o ticker (código) PRSV11 na BM&FBovespa. Ele foi escolhido porque foi um dos que mais caiu nos últimos meses.

Gráfico do valor da cota do FII Presidente Vargas desde 2014 até setembro de 2015:

Reunimos algumas informações básicas sobre ele, e que recomendamos que você também faça quando for avaliar outros FIIs, como:

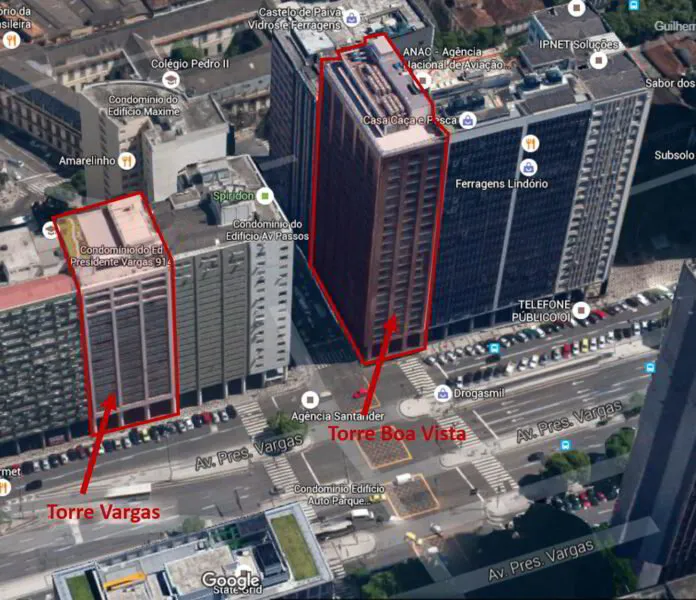

Quais são os imóveis, qual seu tipo, qual é a ABL (Área Bruta Locável) e onde estão localizados: Torre Vargas, com ABL de 10.922m² e Torre Boa Vista, com ABL 6.435m², ambos edifícios comerciais reformados localizados no Centro do Rio de Janeiro.

Quais são os inquilinos: No momento sabemos que os inquilinos rescindiram seus contratos e que os espaços estão disponíveis para locação.

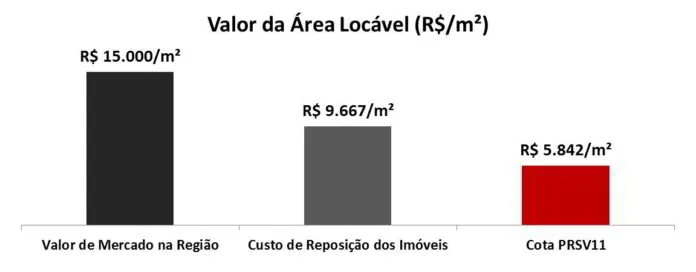

A primeira pergunta que nos intriga é qual é o valor do m² de outros imóveis semelhantes na região onde as torres do FII estão localizadas. Estamos falando de imóveis numa avenida muito importante do centro do Rio de Janeiro, considerada um pólo comercial onde estão grande parte dos imóveis corporativos da cidade. Em relatórios de consultorias independentes (como os da CB Richard Ellis, Jones Lang LaSalle, Cushman&Wakefield ou Colliers International) e websites como o Viva Real e Zap Imóveis conseguimos verificar que o valor do m² de compra/venda na região para prédios com essas características varia de R$ 12 mil/m² a R$ 18mil/m² (por Área Bruta Locável).

Sabendo então que os edifícios do FII Presidente Vargas tem um total de 17.357 m² de ABL, por essa metodologia poderíamos esperar que nosso FII tenha valor em carteira aproximado de R$ 260 milhões (utilizando uma média de R$ 15.000/m² de ABL).

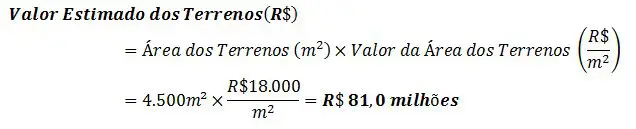

Ok. Já temos uma ideia inicial do valor dos imóveis desse FII. Mas eu me pergunto também quanto seria o investimento necessário para construir esses imóveis do zero. Comprar um terreno, contratar a construtora e construir para alugar? Esta análise é chamada de custo de reposição dos imóveis, ou seja, quando custaria para reconstruir o mesmo imóvel nas mesmas condições.

Vamos lá, primeiramente vamos imaginar quanto custaria para comprar um terreno no centro do Rio de Janeiro. Se houvessem terrenos disponíveis naquela avenida seria mais fácil de fazer uma pesquisa, mas como eles não existem nós vamos utilizar uma percepção de mercado para fazer a conta. Sugerimos um valor de R$ 18 mil/m² de terreno. Podemos assumir que seriam necessários pelo menos 4.500m² de área de terreno para construir os 17.357m² de ABL nos prédios do FII Presidente Vargas (considerando um potencial construtivo de 4x).

Num segundo momento precisaremos estimar o custo de construir um edifício de escritórios Triple A (nível AAA em qualidade e conforto) – o mesmo das Torres Vargas e Boa Vista. Revistas especializadas de engenharia costumam publicar orçamentos e, assim, podemos parametrizar a estimativa em função da ABL da edificação. Podemos considerar neste exercício um custo unitário de R$ 5.000/m² de ABL, e assim o valor estimado da construção será:

Ou seja, se existisse uma oferta de terrenos na região e fosse possível construir imóveis semelhantes, o investimento seria algo em torno de R$ 167,8 milhões de reais. Isso corresponde a R$ 9.667/m² de ABL.

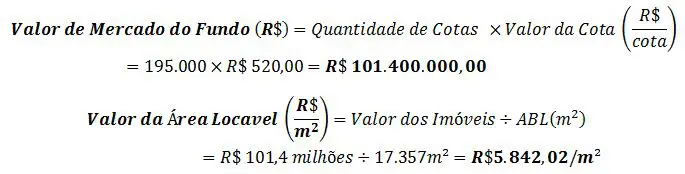

Mas agora vem a questão chave! Quanto que o mercado está precificando o valor do m² do portfólio imobiliário deste fundo? Esse valor em R$/m² pode e ser calculado facilmente com algumas informações sobre o fundo conforme explicamos abaixo:

Obs.: Se o fundo não possuir dívida, o valor dos imóveis será muito próximo do valor de mercado do fundo.

Comparando os três resultados:

Nossa, mas então temos aqui a primeira sinalização de que o valor da cota está muito abaixo das nossas estimativas! O valor das cotas negociadas na Bovespa corresponde a R$ 5.842/m² (na cotação do dia em que escrevi esse artigo 04/set/2015). Comparando isso com o valor de R$ 15.000/m² da ABL parece barato né? Se compararmos o valor de negociação atual com o valor que custaria para fazer tudo do zero, com risco de desenvolvimento (risco de aprovação + risco de construção), pode-se dizer que há um desconto para o prédio pronto?! Isso quer dizer que comprar um prédio pronto neste momento da economia está mais barato do que desenvolver um novo do zero! Com todos os riscos inerentes a esse desenvolvimento e sem considerar o tempo envolvido nessa construção!

Temos algumas pistas que podem tentar responder por que o mercado está negociando essas cotas a um valor tão baixo. Para isso precisamos entender a correlação do valor das cotas de um FII com a taxa de juros.

3) Por que o mercado derrubou o valor dessas cotas? Valor vs taxa de juros! E o impacto da vacância.

Para explicar esse tópico, vamos imaginar que o valor do FII é exatamente o mesmo do imóvel que o compõe. E o que está acontecendo com o FII Presidente Vargas é em parte explicado pelos efeitos que demonstraremos abaixo:

Vamos supor que em um momento inicial esse imóvel tenha valor de $ 1,0 milhão. Suponhamos que esse imóvel renda 0.83% ao mês, o que ao longo de 12 meses corresponderia a 10% ao ano. Sendo assim o aluguel anual deste imóvel seria R$ 100 mil. Ou seja:

Este é o conceito de Cap Rate, fundamental para investidores de imóveis comerciais e FIIs de Renda. Dada sua importância escrevemos um artigo exclusivo sobre o tema que pode ser lido aqui.

Vamos supor agora que a taxa de juros começou a subir e que o mercado precifique que a taxa de rendimento inerente a locação de imóveis comerciais em 14,0%, e não mais 10,0%. O que aconteceria nesse caso é que o valor da locação permaneceria o mesmo, mas o aumento da taxa de juros provocaria, então, com que o valor do imóvel em si caia:

Note como esse efeito do aumento de juros impactou o valor do imóvel que caiu de R$ 1,0 milhão para R$ 714,3 mil sem alterar o valor do aluguel! (Observa-se que em períodos prolongados de crise o valor do aluguel pode cair amenizando esse efeito. Mas o impacto da subida dos juros ocorre de qualquer maneira).

Vamos introduzir agora um agravante: a vacância.

Suponhamos então, que além dessa subida dos juros, parte dos nossos inquilinos saísse do imóvel, nos fazendo receber um aluguel mais baixo. Para efeito ilustrativo digamos que agora nosso aluguel tenha caído para R$ 70 mil/ano, o valor do imóvel então sofreria outra queda para:

A tabela abaixo ilustra esses dois efeitos:

Olhando para o histórico do FII Presidente Vargas, podemos sugerir que o que ocorreu foi algo semelhante: a taxa de juros SELIC subiu muito e os inquilinos rescindiram os contratos de locação, deixando os prédios desocupados e sem receita de locação. Mas fica a pergunta: será que faz sentido o valor cair 50% devido a estes dois fatores? Será que os tijolos do imóvel e a localização prime perderam tanto valor? Parece fazer sentido para você?

Nossa intenção com esta análise é explicar a mecânica dos efeitos da taxa de juros e vacância sobre imóveis comerciais. Porém existem outros fatores que influenciam o valor dos imóveis no mercado. Por essa análise poderia se afirmar, por exemplo, que caso a vacância seja 100%, o valor do imóvel será zero, o que obviamente não ocorre.

4) Será que estamos vivenciando um momento de oportunidade com potencial de rendimentos impressionantes nos imóveis?!

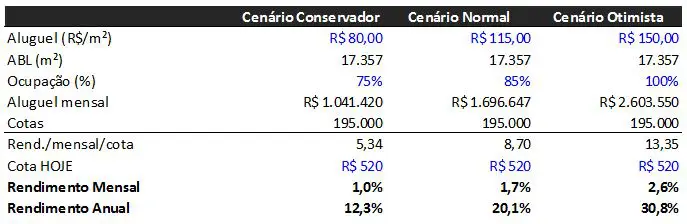

Agora faremos nossa terceira e última análise: o potencial rendimento deste FII. Em 04/set/2015 as cotas fecharam o pregão negociadas a R$ 520. Qual seria a valorização que essas cotas podem gerar caso o prédio seja locado novamente e o mercado reaja a favor? Vamos calcular com alguns cenários onde variamos o valor de locação por m² e a taxa de ocupação da ABL (em azul):

Relatórios de consultorias demonstram que o valor de locação para o Centro do Rio de Janeiro vão de R$ 80/m² a R$ 180/m² e que o valor médio é de aproximadamente R$ 115/m². Além disso a vacância é de 15% atualmente. Isto demonstra que todos os nossos cenários são plausíveis.

Os rendimentos potenciais parecem muito bons mesmo no cenário conservador, onde apenas 75% da área é locada a um valor de aluguel abaixo do praticado na região. No último cenário então, o rendimento é simplesmente fantástico (30,8% + inflação). Lembro que esses rendimentos são reais, ou seja acima da inflação. Leia mais sobre rendimentos reais e nominais em nosso artigo sobre o assunto clicando aqui.

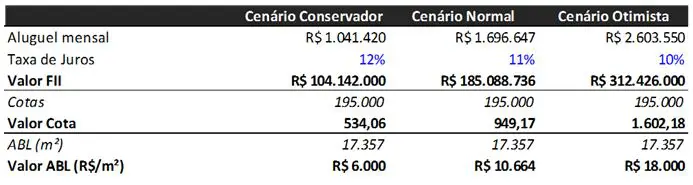

Utilizando agora o mesmo aluguel “potencial” calculado na tabela acima e estimando taxas de juros aceitáveis para esses cenários podemos encontrar valores que as cotas e o valor do m² de ABL poderiam assumir se o mercado se comportar conforme explicamos no terceiro item deste artigo.

Note que todos os valores de R$/m² de ABL são superiores aos praticados no mercado em 2015 (R$ 5.842), mesmo no cenário mais conservador. Nos cenários normal e otimista as cotas apresentariam uma valorização significativa. Este é outro indicativo para sua avaliação!

5) O Veredito: tudo isso faz sentido imobiliário?

Na nossa percepção, o gestor do FII (Latour Capital) e o administrador (BEM DTVM – Bradesco) não têm demonstrado para o mercado que estão ativamente trabalhando e cumprindo seus papéis, o que atrapalha o pequeno investidor a tomar suas decisões e até passe uma maior percepção de risco desse FII. Isso se comprova com relatórios pobres e carentes de informações comparados a outros FIIs, demonstrações financeiras desatualizadas e um insucesso até o momento de encontrar novos inquilinos para o imóvel (mesmo que o mercado atual seja desafiador).

Apesar de o mercado imobiliário nacional estar passando por um momento difícil, o investidor deve observar questões fundamentais do investimento imobiliários como valor do m² e potencial geração de renda.

O veredito é sempre você, investidor, quem dá. Utilize esta análise de forma conceitual e não como recomendação de investimento! Estas e outras ferramentas do nosso site foram divulgadas para você se tornar um investidor mais sofisticado, que faz os cálculos e busca oportunidades em um mercado cada vez mais desafiador e competitivo como o brasileiro.

Esperamos que este artigo tenha te ajudado. Se gostou ou tem dúvidas comente aqui em baixo e compartilhe este artigo através das redes sociais. Para continuar aprendendo com os artigos dos RExperts clique aqui.